გამარჯობა!

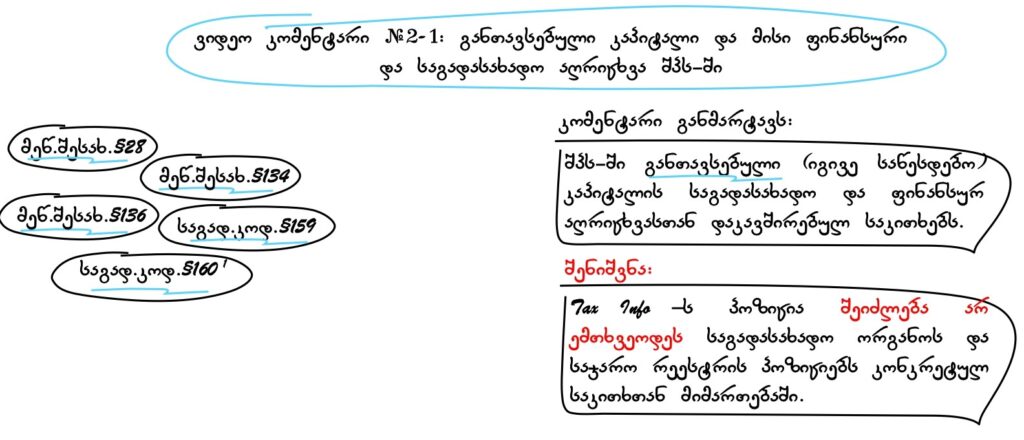

TaxInfo-ს მე-2 გამოცემის პირველ ვიდეო კომენტარში განვმარტავთ შეზღუდული პასუხისმგებლობის საზოგადოებაში განთავსებული (იგივე -საწესდებო) კაპიტალის საგადასახადო და ფინანსური აღრიცხვასთან დაკავშირებულ საკითხებს.

კომენტარში მოხდება მეწარმეთა შესახებ კანონის §28, §134 და §136-ის მუხლების, ასევე საგადასახადო კოდექსის §159 და §1601 მუხლების ნაწილობრივი განმარტება.

ტრადიციულად შეგახსენებთ, რომ კომენტარში დაფიქსირებული განმარტებები და მოსაზრებები წარმოადგენენ საგადასახადო-სამეცნიერო ვიდეო ჟურნალ TaxInfo -ს პოზიციას, რომელიც შეიძლება არ ემთხვეოდეს საგადასახადო ორგანოსა და საჯარო რეესტრის პოზიციას კონკრეტულ საკითხთან მიმართებაში.

მაშ ასე, დავიწყოთ, განთავსებული კაპიტალის ცნებით. რა არის განთავსებული კაპიტალი?

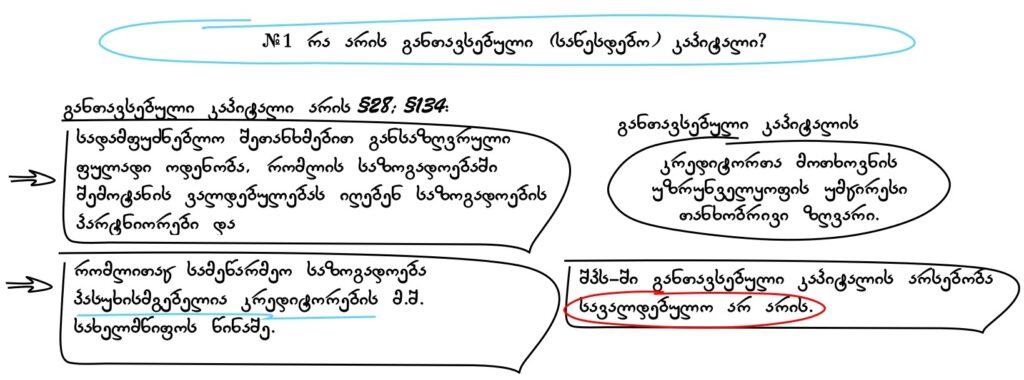

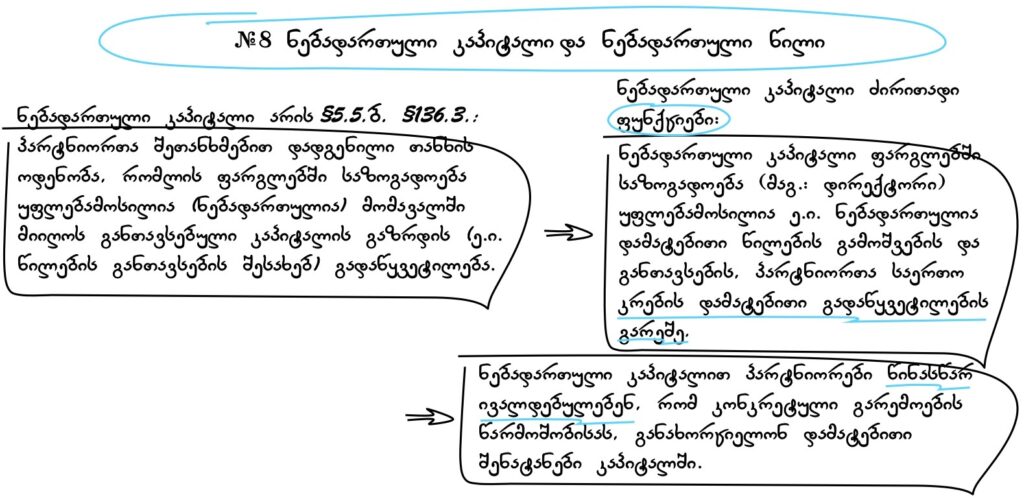

1. რა არის განთავსებული (საწესდებო) კაპიტალი?

განთავსებული კაპიტალი, იგივე საწესდებო კაპიტალი, როგორც ის მეწარმეთა შესახებ ახალი კანონის ამოქმედებამდე იწოდებოდა, არის განსაზღვრული ფულადი ოდენობა, რომლის საზოგადოებაში შემოტანის ვალდებულებას იღებენ საზოგადოების პარტნიორ(ებ)ი და რომლითაც სამეწარმეო საზოგადოება პასუხისმგებელია კრედიტორების მ.შ. სახელმწიფოს წინაშე. კრედიტორების წინაშე სამეწარმეო საზოგადოების პასუხისმგებლობა არ შემოიფარგლება მხოლოდ განთავსებული (საწესდებო) კაპიტალით და საზოგადოება კრედიტორების წინაშე პასუხს აგებს მთელი თავისი ქონებით, თუმცა განთავსებული კაპიტალი ქმნის საზოგადოების პასუხისმგებლობის უმცირეს თანხობრივ ზღვარს (მეწარმ. შესახ. §28). კრედიტორების წინაშე პასუხისმგებლობის ხასიათს განთავსებულ კაპიტალს ანიჭებს მეწარმეთა შესახებ ახალი კანონით დაწესებული შეზღუდვები, რომლის მთავარი პრინციპია, რომ განთავსებულ კაპიტალში განხორცილებულმა ცვლილებებმა, მაგალითად, განთავსებული კაპიტალის შემცირებამ, არ უნდა ავნოს კრედიტორ(ებ)ს მ.შ. სახელმწიფოს. ამგვარი შეზღუდვები მეწარმეთა შესახებ ძველ კანონში ფაქტიურად არ არსებობდა, რაც ქართულ სამეწარმეო სამართალს უნიკალურ ხდიდა და საწესდებო კაპიტალს თავის ტრადიციულ კლასიკურ ხასიათს უკარგავდა. ამრიგად, ახალი კანონით მოხდა არა მარტო ერთი ცნების მეორეთი ფორმალური ჩანაცვლება, არამედ თვისობრივად სხვა დატვირთვის ცნების შემოღება.

ახალი რეგულაციების მიხედვით შპს-ში განთავსებული კაპიტალის არსებობა სავალდებულო არ არის ე.ი. შპს-ს განთავსებული კაპიტალი შეიძლება არ იყოს განსაზღვრული. ასეთ შემთხვევაში, პარტნიორების მიერ საზოგადოებაში შეტანილი ფულადი სახსრები წარმოადგენენ პარტნიორების წინაშე საზოგადოების ვალდებულებას და ფინანსური თვალსაზრისით მათი აღრიცხვა უნდა მოხდეს არა საკუთარი კაპიტალის ანგარიშებზე არამედ ვალდებულების ანგარიშზე, მიუხედავად იმ გარემოებისა, რომ საბანკო-საგადახდო დავალებაში (მექანიკური, თუ შინაარსობრივი შეცდომის გამო) შეიძლება თანხის გადარიცხვის საფუძვლად მითითებული იყოს „შენატანი“, „პარტნიორის შენატანი“ და სხვა მსგავსი ჩანაწერი. ამგვარ შემთხვევაში, პარტნიორები საზოგადოებისთვის ფულადი სახსრების გადაცემისას საზოგადოების წინაშე მოქმედებენ როგორც ჩვეულებრივი კრედიტორები და არა როგორც საზოგადოების პარტნიორები და მათ მიერ საზოგადოებაში განხორციელებულ ფულადი შენატანების უკან გატანაზე კაპიტალის შემცირებასთან გათვალისწინებული შეზღუდვები არ გავრცელდება.

შენიშვნა:

აქვე დავამატებთ, რომ საზოგადოების პარტნიორის მიერ საზოგადოებისთვის სარგებლის გარეშე (უპროცენტოდ) ფულადი სახსრების გადაცემა არც საზოგადოებისთვის და არც საზოგადოების პარტნიორებისთვის საგადასახადო ვალდებულების წარმოშობას არ იწვევს, მიუხედავად იმ გარემოებისა, რომ მათი გადაცემა არ ხდება საზოგადოების კაპიტალში შენატანის სახით.

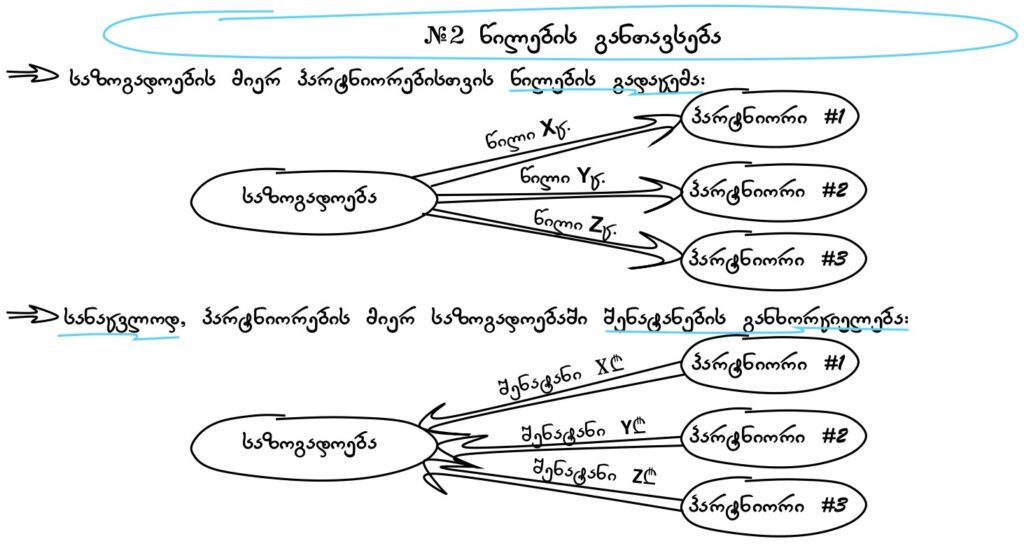

2. წილების განთავსება

იმ შემთხვევაში კი, როცა საზოგადოების პარტნიორები საზოგადოებისთვის ფულადი სახსრების გადაცემას ახორციელებენ განთავსებულ კაპიტალში შენატანების სახით, ასეთ შემთხვევაში იურიდიული თვალსაზრისით საზოგადოება მის პარტნიორებს საზღაურის (ე.ი. ფულადი შენატანების) სანაცვლოდ გადასცემს გარკვეული რაოდენობის წილებს (ე.ი. საზოგადოება მის პარტნიორებზე ახდენს წილების სასყიდლიან “რეალიზაციას“). პარტნიორებზე გადაცემული წილების რაოდენობა უნდა განისაზღვროს მთელი რიცხვით. პარტნიორებზე გადაცემული წილების რაოდენობის პროპორციულად განისაზღვრება პარტნიორის პროცენტული მონაწილეობა საზოგადოების კაპიტალში, რომელიც (რა თქმა უნდა) შეიძლება არ წარმოადგენდეს მთელ რიცხვს. საზოგადოების მიერ მის პარტნიორებზე საზღაურის სანაცვლოდ წილების გადაცემა იწოდება წილების განთავსებად, ხოლო გადაცემული წილები იწოდებიან განთავსებულ წილებად, მიუხედავად იმ გარემოებისა, მიღებული აქვს თუ არა საზოგადოებას აღნიშნული საზღაური, ე.ი. მიუხედავად იმ გარემოებისა, საზოგადოების პარტნიორებს საზოგადოების განთავსებულ კაპიტალში შესაბამისი შენატანი განხორციელებული აქვთ, თუ მომავალში უნდა განახორციელონ.

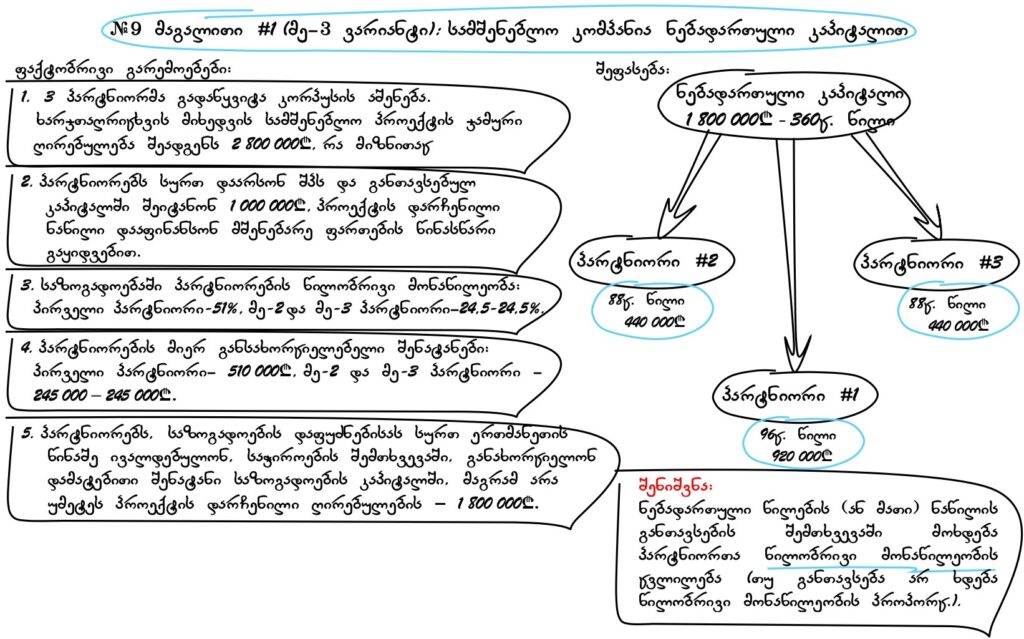

3. მაგალითი N1: სამშენებლო კომპანია განთავსებული კაპიტალით

განვიხილოთ მაგალითი შემდეგი ფაქტობრივი გარემოებებით:

მაგალითი N1:

ფაქტობრივი გარემოებები:

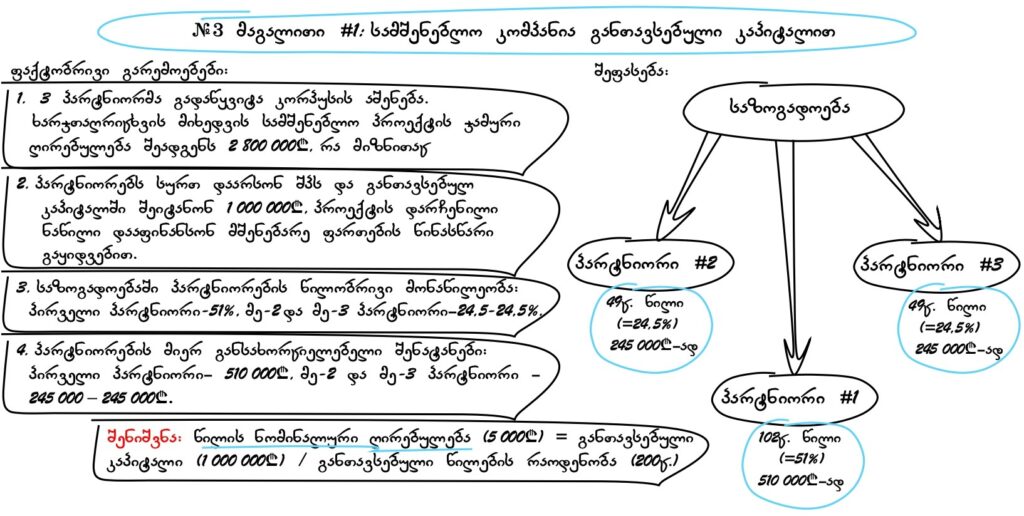

(ა) სამმა „პარტნიორმა“, საცხოვრებელი კორპუსის აშენებისა და აშენებული ფართების რეალიზაციის მიზნით, გადაწყვიტა „შპს“-ს დაარსება. წინასწარის ხარჯთაღრიცხვის მიხედვით სამშენებლო პროექტის ჯამური ღირებულება შეადგენს – 2 800 000 ლარს.

(ბ) პარტნიორებს სურთ შპს-ს საწყისი ფულადი კაპიტალი – 1 000 000 ლარი გადასცენ არა უპროცენტო სესხად, არამედ განთავსებულ კაპიტალში ფულადი შენატანის სახით, რადგან იმედოვნებენ, რომ კომპანიაში განთავსებული კაპიტალის არსებობა აამაღლებს პოტენციური კლიენტების ნდობის ხარისხს კომპანიისადმი და პროექტის პირველი ეტაპის სამუშაოების დასრულების შემდეგ განახორციელებენ მშენებარე (დაუსრულებელი) ფართების წინასწარ გაყიდვებს, საიდანაც შემოსული თანხებით მოახდენენ პროექტის ბიუჯეტის დარჩენილი ნაწილის (1 800 000 ლარის) დაფინანსებას და მშენებლობის დასრულებას;

(გ) პარტნიორებს სურთ, რომ საზოგადოების კაპიტალში მათი წილობრივი მონაწილეობა შემდეგი სახით გადანაწილდეს: პირველი პარტნიორი – 51%-იანი წილობრივი მონაწილეობა, მე-2 და მე-3 პარტნიორი – 24,5%-24,5%-იანი წილობრივი მონაწილეობა;

(დ) შესაბამისად, „პარტნიორები“ ივალდებულებენ, საზოგადოების დაფუძნებიდან 3 თვის განმავლობაში, განთავსებულ კაპიტალში ფულადი შენატანების განხორციელებას შემდეგი ოდენობებით: პირველი პარტნიორი ივალდებულებს საზოგადოების განთავსებულ კაპიტალში 510 000 ლარის , მე-2 და მე-3 პარტნიორი კი 245 000 ლარი – 245 000 ლარის ოდენობის შენატანის განხორციელებას.

შეფასება:

მოცემულ შემთხვევაში, განთავსებულ კაპიტალში განსახორციელებელი შენატანების სანაცვლოდ კომპანიამ პარტნიორებს უნდა გადასცეს გარკვეული რაოდენობის წილები. საზოგადოებამ პარტნიორებზე წილების გადაცემა უნდა განახორციელოს საზოგადოების კაპიტალში პარტნიორების პროცენტული წილობრივი მონაწილეობის პროპორციულად, მაგრამ გადაცემული წილების ოდენობები უნდა იყოს მთელი რიცხვი, შესაბამისად საზოგადოებას უფლება არ აქვს პირველ პარტნიორს გადასცეს – 51 ცალი წილი, მეორე და მესამე პარტნიორს კი, შესაბამისად, 24,5 ცალი – 24,5 ცალი წილი.

აღნიშნულიდან გამომდინარე, საზოგადოებამ პარტნიორებს საზღაურის (ე.ი. შენატანის განხორციელების ვალდებულების) სანაცვლოდ შეიძლება გადასცეს ჯამურად 200 ცალი წილი (=100%-იანი წილობრივი მონაწილეობა, ე.ი. 1 ცალი წილი შეადგენს 0,5%-იან წილობრივ მონაწილეობას საზოგადოების კაპიტალში), საიდანაც 102 ცალ წილს ე.ი. 51% (=200ცალი წილი * 51%) 510 000 ლარის სანაცვლოდ გადასცემს პირველ პარტნიორს, ხოლო 49 ცალ – 49 ცალ წილს (=200ცალი * 24,5%) გადასცემს მე-2 და მე-3 პარტნიორს 245 000 ლარად – 245 000 ლარად.

ყოველივე აღნიშნული პარტნიორებმა უნდა ასახონ პარტნიორთა შეთანხმებაში, რომელსაც წარადგენენ სამეწარმეო რეესტრში.

შესაბამისად, რეგისტრაციის მომენტში

საზოგადოების განთავსებული კაპიტალი იქნება – 1 000 000 ლარი, ხოლო განთავსებული წილების რაოდენობა – 200 ცალი, მიუხედავად იმ გარემოებისა, რომ პარტნიორებს საზოგადოების რეგისტრაციის მომენტისთვის განთავსებულ კაპიტალში შენატანები განხორციელებული არ აქვთ, ე.ი. მიუხედავად იმ გარემოებისა, რომ განთავსებული კაპიტალი ჯერ კიდევ გაუნაღდებელია.

პარტნიორებს სადამფუძნებლო დოკუმენტით (დამატებით) შეუძლიათ განსაზღვრონ ერთი ერთეული განთავსებული წილის ნომინალური ღირებულება, რომელიც წარმოადგენს განთავსებული კაპიტალის თანხის განთავსებული წილების რაოდენობაზე განაყოფ თანხას და იქნება – 5 000 ლარი (=1 000 000ლარი / 200). თუმცა საზოგადოებაში განთავსებული წილების ნომინალური ღირებულების განსაზღვრა სავალდებულო არ არის ე.ი. საზოგადოებამ შეიძლება გამოუშვას და განათავსოს როგორც ნომინალური ღირებულების მქონე, ასევე ნომინალური ღირებულების არ მქონე წილები. ასეთ შემთხვევაში (როგორც უკვე ვთქვით) ერთი ერთეული წილის „ფიქტიური“ ნომინალური ფასის გამოთვლა შეიძლება განთავსებული კაპიტალის წილების მთლიან რაოდებაზე გაყოფით.

ნომინალური ღირებულების მქონე და ნომინალური ღირებულების არ მქონე წილებს შორის რაიმე სახის უფლებრივი ან შინაარსობრივი სხვაობა არ არის.

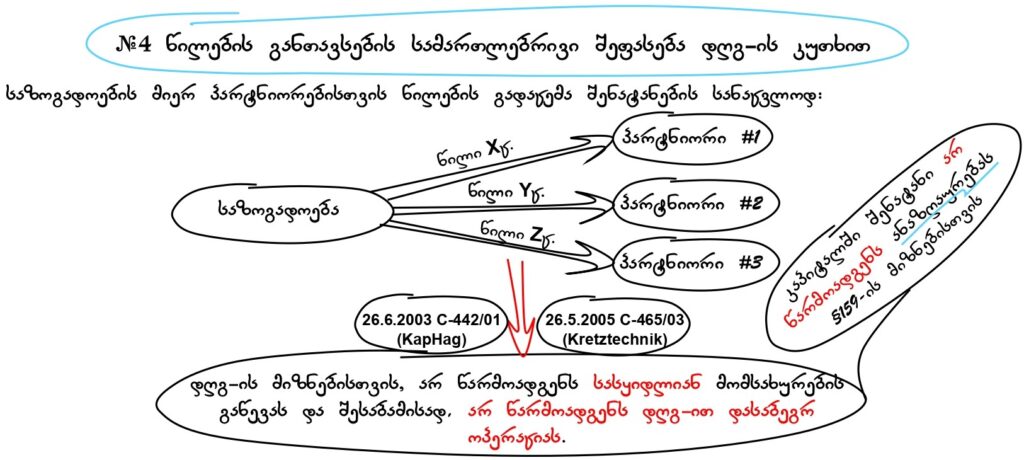

4. წილების განთავსების სამართლებრივი შეფასება დღგ-ს კუთხით

როგორც უკვე ვთქვით, საზოგადოებაში განთავსებული კაპიტალის განსაზღვრა, ისევე როგორც მისი გაზრდა, იურიდიულად წარმოადგენს საზოგადოების მიერ პარტნიორებისთვის წილების გადაცემას განთავსებულ კაპიტალში მათ მიერ განხორციელებული ან/და განსახორციელებელი შენატანების სანაცვლოდ. სწორედ ამიტომ, პრაქტიკოსების და მეცნიერების დავას იწვევდა ის საკითხი, წარმოადგენს თუ არა საზოგადოების მიერ მისი პარტნიორებისთვის საზღაურის (ე.ი. განხორციელებული ან/და განსახორციელებელი შენატანის) სანაცვლოდ წილების გადაცემა დღგ-ით დასაბეგრ ოპერაციას ე.ი. წარმოადგენს თუ არა შენატანის სანაცვლოდ წილების გადაცემა დღგ-ს მიზნებისთვის ანაზღაურების სანაცვლოდ მომსახურების გაწევას. ევროპის ქვეყნების საგადასახადო ადმინისტრაციების, ისევე როგორც მეცნიერთა და პრაქტიკოსთა არცთუ უმნიშვნელო ნაწილის პოზიციის მიხედვით, შენატანის სანაცვლოდ საზოგადოებაში მონაწილეობის უფლების გადაცემა წარმოადგენდა ეკონომიკური საქმიანობის ფარგლებში გაწეულ სასყიდლიან მომსახურებას და შესაბამისად, დღგ-ით დასაბეგრ ოპერაციას. მართალია წილის რეალიზაცია, საქართველოს მსგავსად, ევროპის ყველა ქვეყანაში გათავისუფლებულია დღგ-ით დაბეგვრისაგან ჩათვლის უფლების გარეშე, მაგრამ საკითხი მნიშვნელოვანი იყო იმ კუთხით, რამდენად დასაშვები იყო წილების გამოშვებასა და განთავსებასთან დაკავშირებულ დანახარჯებზე გადახდილი დღგ-ს თანხების ჩათვლა. მაგალითად: გერმანიის საგადასახადო ადმინისტრაცია საჯარო დირექტივით გადამხდელებს არ აძლევდა წილების და აქციების გამოშვებასთან, მათ საფონდო ბირჟებზე გასაყიდად გატანასა და განთავსებასთან დაკავშირებულ მომსახურების თანხებზე გადახდილი დღგ-ის ჩათვლის უფლებას, რადგან მიიჩნევდა, რომ შეძენილი მომსახურება გამოიყენებოდა ჩათვლის უფლების გარეშე დღგ-ით დაბეგვრისაგან გათავისუფლებულ ოპერაციებში.

საბოლოოდ აღნიშნულ აზრთა სხვადასხვაობას წერტილი დაუსვა მართლმსაჯულების ევროპულმა სასამართლომ, მისი 26.6.2003, C-442/01 (KapHag) და 26.5.2005 C-465/03 (Kretztechnik) გადაწყვეტილებებით, სადაც საგადასახადო ადმინისტრაციებს მიუთითა, რომ საზოგადოების მიერ პარტნიორისთვის შენატანის სანაცვლოდ წილების გადაცემა არ წარმოადგენს ანაზღაურების სანაცვლოდ მომსახურების გაწევას ან საქონლის მიწოდებას. შესაბამისად, საზოგადოების მიერ მისი პარტნიორებისთვის შენატანის სანაცვლოდ წილების გადაცემა არ წარმოადგენს დღგ-ით დასაბეგრ ოპერაციას (მათ შორის ჩათვლის უფლების გარეშე გათავისუფლებულ დღგ-ით დასაბეგრ ოპერაციას).

შენიშვნა:

გაურკვევლობის გამოსარიცხად გვინდა ხაზი გავუსვათ იმ გარემოებას, რომ მართლმსაჯულების ევროპული სასამართლოს გადაწყვეტილება შეეხება საზოგადოების მიერ საკუთარი წილების გამოშვებისა და განთავსების (ე.ი. მათ პარტნიორებზე „რეალიზაციის“) საკითხს და ის არ ეხება საზოგადოების მიერ სხვა საზოგადოებაში წილის რეალიზაციის საკითხს, რომელიც რა თქმა უნდა წარმოადგენს ჩათვლის უფლებით გათავისუფლებულ დღგ-ით დასაბეგრ ოპერაციას და მასთან დაკავშირებულ დანახარჯებზე საზოგადოებას დღგ-ს ჩათვლის მიღების უფლება არ გააჩნია.

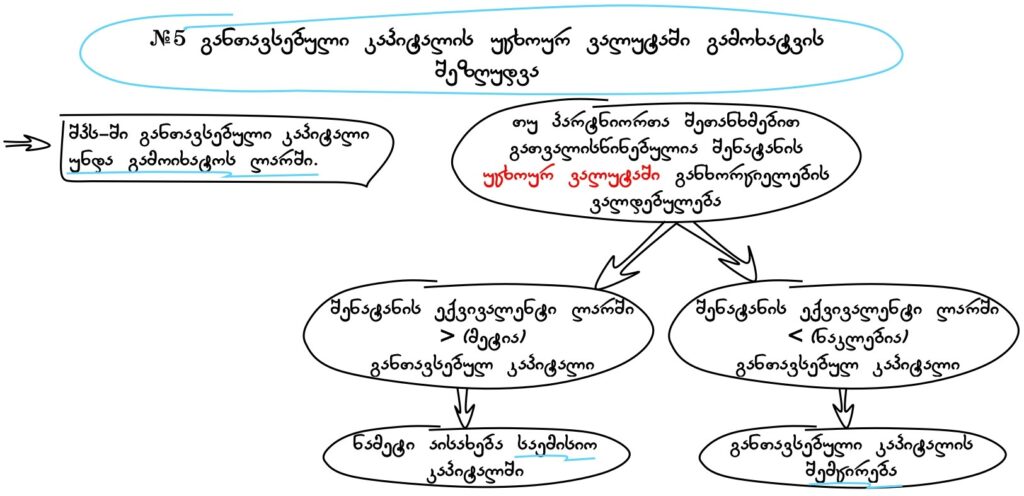

5. განთავსებული კაპიტალის უცხოურ ვალუტაში გამოხატვის შეზღუდვა

მნიშვნელოვანია აღინიშნოს ის გარემოება, რომ შპს-ს განთავსებული კაპიტალი უნდა გამოიხატოს ლარში, რაც წარმოადგენს კანონის იმპერატიულ მოთხოვნას, თუმცა აღნიშნული არ უნდა იქნას გაგებული იმგვარად, რომ საზოგადოების პარტნიორებს სადამფუძნებლო შეთანხმებით არ შეუძლიათ დაადგინონ შენატანის უცხოურ ვალუტაში განხორციელების ვალდებულება. ასეთ შემთხვევაში, თუ პარტნიორების მიერ განხორციელებული შენატანების ოდენობა, კურსთა შორის სხვაობის გამო, გადააჭარბებს განთავსებულ კაპიტალს, ნამეტი თანხა უნდა აისახოს საზოგადოების საკუთარ კაპიტალში, საემისიო კაპიტალის მუხლში. ხოლო, იმ შემთხვევაში, თუ შენატანების ოდენობა ნაკლები იქნება ლარში გამოხატულ განთავსებული კაპიტალის თანხაზე, მაშინ შესაბამისი თანხით მოხდება საზოგადოების განთავსებული კაპიტალის შემცირება, მასში პარტნიორთა პროცენტული წილობრივი მონაწილეობების შეუცვლელად.

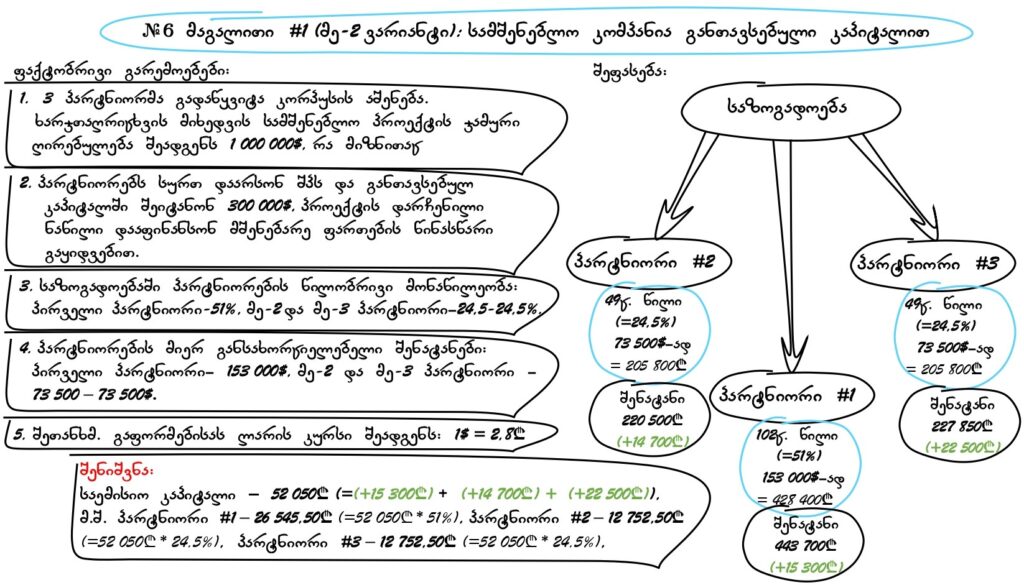

6. მაგალითი N1 (მე-2 ვარიანტი): დოლარში შეთანხმებული შენატანები

განვიხილოთ პირველი მაგალითი შეცვლილი ფაქტობრივი გარემოებებით:

მაგალითი N1 (მე-2 ვარიანტი):

ფაქტობრივი გარემოება:

(ა) სამმა „პარტნიორმა“, საცხოვრებელი კორპუსის აშენებისა და აშენებული ფართების რეალიზაციის მიზნით, გადაწყვიტა „შპს“-ს დაარსება. წინასწარის ხარჯთაღრიცხვის მიხედვით სამშენებლო პროექტის ჯამური ღირებულება შეადგენს – 1 000 000 დოლარს.

(ბ) პარტნიორებს სურთ შპს-ს საწყისი ფულადი კაპიტალი – 300 000 დოლარი გადასცენ არა უპროცენტო სესხად, არამედ განთავსებულ კაპიტალში ფულადი შენატანის სახით, რადგან იმედოვნებენ, რომ კომპანიაში დიდი განთავსებული კაპიტალის არსებობა აამაღლებს პოტენციური კლიენტების ნდობის ხარისხს კომპანიისადმი და პროექტის პირველი ეტაპის სამუშაოების დასრულების შემდეგ განახორციელებენ მშენებარე (დაუსრულებელი) ფართების წინასწარ გაყიდვებს, საიდანაც შემოსული თანხებით მოახდენენ პროექტის ბიუჯეტის დარჩენილი ნაწილის (700 000 დოლარის) დაფინანსებას და მშენებლობის დასრულებისას;

(გ) პარტნიორებს სურთ, რომ საზოგადოების კაპიტალში მათი წილობრივი მონაწილეობა შემდეგი სახით გადანაწილდეს: პირველი პარტნიორი – 51%-იანი წილობრივი მონაწილეობა, მე-2 და მე-3 პარტნიორი – 24,5%-24,5%-იანი წილობრივი მონაწილეობა;

(დ) შესაბამისად, „პარტნიორები“ ივალდებულებენ, საზოგადოების დაფუძნებიდან 3 თვის განმავლობაში, განთავსებულ კაპიტალში ფულადი შენატანების განხორციელებას შემდეგი ოდენობებით: პირველი პარტნიორი ივალდებულებს საზოგადოების განთავსებულ კაპიტალში 153 000 დოლარის, მე-2 და მე-3 პარტნიორი 73 500 დოლარის – 73 500 დოლარის ოდენობის შენატანის განხორციელებას.

(ე) სადამფუძნებლო შეთანხმების გაფორმების მომენტისთვის ლარის ოფიციალური გაცვლითი კურსი აშშ დოლართან მიმართებაში შეადგენს 2,8-ს (1 დოლარი = 2,8 ლარი).

შეფასება:

მოცემულ შემთხვევაში, პარტნიორებს უფლება აქვთ, ერთმანეთის წინაშე, სადამფუძნებლო შეთანხმებით, ივალდებულონ საზოგადოების განთავსებულ კაპიტალში შენატანების დოლარში განხორციელება. რადგანაც კანონის მოთხოვნით სადამფუძნებლო დოკუმენტში განთავსებული კაპიტალი უნდა გამოიხატოს ლარებში, პარტნიორების საზოგადოების განთავსებულ კაპიტალს განსაზღვრავენ სადამფუძნებლო შეთანხმების დადების მომენტში არსებული ლარის გაცვლითი კურსის გათვალისწინებით და იქნება 840 000 ლარი (=300 000 დოლარი * 2,8). შესაბამისად, პარტნიორთა შეთანხმებით საზოგადოება პირველ პარტნიორს გადასცემს 102 ცალ (=200 ცალი * 51%) წილს – 428 400 ლარის (=153 000 დოლარი * 2,8), მე-2 და მე-3 პარტნიორს კი 49ცალ – 49 ცალს წილს 205 800 ლარის (=73 500 დოლარი * 2,8) – 205 800 ლარის (=73 500 დოლარი * 2,8) შენატანის განხორციელების ვალდებულების სანაცვლოდ.

დავუშვათ, რომ პირველი პარტნიორის მიერ საზოგადოების განთავსებულ კაპიტალში 153 000 დოლარის შენატანის განხორციელების მომენტში ლარის გაცვლითი კურსი დოლართა მიმართებაში იყო 2,9 (1 დოლარი = 2,9 ლარი), ხოლო მე-2 და მე-3 პარტნიორის მიერ 73 500 – 73 500 დოლარის შენატანის განხორციელების მომენტში გაცვლითი კურსი შეადგენდა, შესაბამისად, 3,0-ს (1 დოლარი = 3 ლარი) და 3,1-ს (1 დოლარი = 3,1 ლარი).

ასეთ შემთხვევაში, პირველი პარტნიორის მიერ საზოგადოების კაპიტალში განხორციელებული შენატანი 428 400 ლარის (=153 000 დოლარი * 2,8) ნაცვლად იქნება – 443 700 ლარი (=153 000 დოლარი * 2,9), ე.ი. 15 300 ლარით მეტი, მეორე პარტნიორის მიერ საზოგადოების კაპიტალში განხორციელებული შენატანი 205 800 ლარის (=73 500 დოლარი * 2,8) ნაცვლად იქნება – 220 500 ლარი (=73 500 დოლარი * 3,0), ე.ი. 14 700 ლარით (=220 500 ლარი – 205 800 ლარი) მეტი, ხოლო მესამე პარტნიორის მიერ საზოგადოების კაპიტალში განხორციელებული შენატანი 205 800 ლარის (=73 500 დოლარი * 2,8) ნაცვლად იქნება – 227 850 ლარი (=73 500 დოლარი * 3,1), ე.ი. 22 050 ლარით (=227 850 ლარი – 205 800 ლარი) მეტი.

ჯამში, საზოგადოების კაპიტალში პარტნიორებმა შეიტანეს – 52 050 ლარით მეტი თანხა, რომელიც გამოწვეული იყო ლარის კურსის ცვლილებით დოლართან მიმართებაში. აღნიშნული თანხა აისახება საზოგადოების კაპიტალში, საემისიო კაპიტალის ანგარიშზე და ნამეტი თანხა საზოგადოების მოგება ზარალზე გავლენას არ მოახდენს.

შენიშვნა:

მნიშვნელოვანია აღინიშნოს, რომ, მოცემულ შემთხვევაში, საემისიო კაპიტალის ანგარიშზე ასახულ თანხაში თითოეული პარტნიორის წილი განისაზღვრება არა მათ მიერ საზოგადოებაში შეტანილი ნამეტი თანხის, არამედ საზოგადოების განთავსებულ კაპიტალში მათი წილის პროპორციულად. შესაბამისად, პირველი პარტნიორის თანხობრივი წილი საემისიო კაპიტალში იქნება – 26 545, 50 ლარი (=52 050ლარი * 51%), ხოლო მე-2 და მე-3 პარტნიორის თანხობრივი წილი იქნება, თანაბარი, – 12 752, 25 ლარი (=52 050ლარი * 51%) – 12 752, 25 (=52 050ლარი * 51%) ლარი.

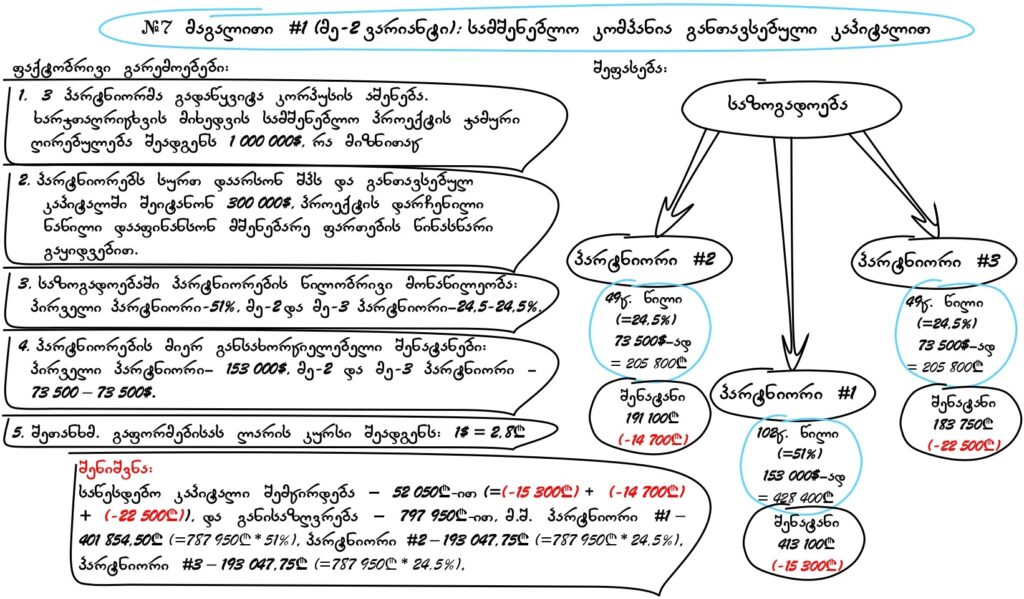

7. მაგალითი N1 (მე-2 ვარიანტი): დოლარში შეთანხმებული შენატანები

ახლა კი დავუშვათ, რომ პირველი პარტნიორის მიერ საზოგადოების განთავსებულ კაპიტალში 153 000 დოლარის შენატანის განხორციელების მომენტში ლარის გაცვლითი კურსი დოლართა მიმართებაში იყო 2,7 (1 დოლარი = 2,7 ლარი), ხოლო მე-2 და მე-3 პარტნიორის მიერ შენატანის განხორციელების მომენტში გაცვლითი კურსი შეადგენდა, შესაბამისად, 2,6-ს (1 დოლარი = 2,6 ლარი) და 2,5-ს (1 დოლარი = 2,5 ლარი), ასეთ შემთხვევაში, პირველი პარტნიორის მიერ საზოგადოების კაპიტალში განხორციელებული შენატანი 428 400 ლარის (=153 000 დოლარი * 2,8) ნაცვლად იქნება – 413 100 ლარი (=153 000 დოლარი * 2,7), ე.ი. 15 300 ლარით (=428 400 ლარი – 413 100 ლარი) ნაკლები, მეორე პარტნიორის მიერ საზოგადოების კაპიტალში განხორციელებული შენატანი 205 800 ლარის (=73 500 დოლარი * 2,8) ნაცვლად იქნება – 191 100 ლარი (=73 500 დოლარი * 2,6), ე.ი. 14 700 ლარით (=205 800 ლარი – 191 100 ლარი) ნაკლები, ხოლო მესამე პარტნიორის მიერ საზოგადოების კაპიტალში განხორციელებული შენატანი 205 800 ლარის (=73 500 დოლარი * 2,8) ნაცვლად იქნება – 183 750 ლარი (=73 500 დოლარი * 2,5), ე.ი. 22 050 ლარით (=205 800 ლარი – 183 750 ლარი) ნაკლები.

ჯამში, საზოგადოების კაპიტალში პარტნიორებმა 840 000 ლარის ნაცვლად, განახორციელეს 787 950 ლარის, ე.ი. 52 050 ლარით ნაკლები შენატანი. ასეთ შემთხვევაში, პარტნიორებმა უნდა მოახდინონ საზოგადოების განთავსებული კაპიტალის შემცირება და მისი განსაზღვრა – 787 950 ლარით, ამასთან პირველი პარტნიორის კუთვნილი წილების (102 ცალი) ჯამური ნომინალური ღირებულება იქნება – 401 854,50 ლარი (= 787 950ლარი * 51%), მე-2 და მე-3 პარტნიორის კუთვნილი წილების (49 ცალი – 49 ცალი) ჯამური ნომინალური ღირებულება იქნება – 193 047,75 ლარი (=787 950ლარი * 24,5%) – 193 047,75 ლარი (=787 950ლარი * 24,5%).

8. ნებადართული კაპიტალი და ნებადართული წილი

ხშირად საზოგადოების პარტნიორები სადამფუძნებლო შეთანხმებით ადგენენ თანხის ოდენობას, რომლის ფარგლებშიც საზოგადოება, პარტნიორთა საერთო კრების დამატებითი გადაწყვეტილების გარეშე, უფლებამოსილია, საჭიროების შემთხვევაში, მოახდინოს განთავსებული კაპიტალის გაზრდა ე.ი. ახალი წილების გამოშვება და მათი განთავსება. თანხის ოდენობა, რომლის ფარგლებში საზოგადოება უფლებამოსილია მომავალში დამატებით მიიღოს განთავსებული კაპიტალის გაზრდის შესახებ ე.ი. წილების განთავსების შესახებ გადაწყვეტილება იწოდება ნებადართულ კაპიტალად (§5.5. §136.3.). ნებადართული კაპიტალი იქცევა განთავსებულ კაპიტალად მაშინ, როცა საზოგადოების მიერ მოხდება წილების გამოშვება და მათი განთავსება ე.ი. სხვა პირებზე საზღაურის სანაცვლოდ წილების გადაცემა/”რეალიზაცია”. სადამფუძნებლო დოკუმენტში უნდა მიეთითოს ნებადართული წილების რაოდენობა, კლასი და ნომინალური ღირებულება, თუ წილი წარმოადგენს ნომინალური ღირებულების მქონე წილს. სადამფუძნებლო შეთანხმებ შეიძლება ითვალისწინებდეს კონკრეტულ პირობებს, რა შემთხვევაშიც საზოგადოება უფლებამოსილია ნებადართული წილების გამოშვების და მათი განთავსების (ე.ი. საზღაურის სანაცვლოდ წილების “რეალიზაციის”). იმ შემთხვევაში, როცა ნებადართული წილების გამოშვება/განთავსების გადაწყვეტილების მიღების უფლებამოსილება სადამფუძნებლო შეთანხმებით დელეგირებული არ არის საზოგადოებაზე, მაშინ ნებადართული წილების გამოშვება/განთავსებაზე გადაწყვეტილებას იღებს პარტნიორთა საერთო კრება ან საზოგადოების წესდებით უფლებამოსილი სხვა ორგანო.

უმეტეს შემთხვევაში, სადამფუძნებლო შეთანხმებით, საზოგადოების პარტნიორები თავად ივალდებულებენ საზოგადოების მიერ ნებადართული კაპიტალის ფარგლებში გამოშვებული და განთავსებული წილების შეძენას ე.ი. ფინანსური საჭიროების შემთხვევაში საზოგადოების განთავსებულ კაპიტალში დამატებითი შენატანის განხორციელებას, სადამფუძნებლო შეთანხმებით ნებადართული კაპიტალის განსაზღვრით, კი საზოგადოების პარტნიორები ერთმანეთის წინაშე იზღვევენ თავს, რომ საჭირო მომენტში საზოგადოების მიერ წილების გამოშვების შემთხვევაში რომელიმე პარტნიორმა უარი არ თქვას გამოშვებული წილის შეძენაზე ე.ი. დამატებითი შენატანის განხორციელებაზე განთავსებულ კაპიტალში.

9. მაგალითი N1 (მე-3 ვარიანტი): ნებადართული კაპიტალი სამშენებლო კომპანიაში

დავუბრუნდეთ პირველ მაგალითს დამატებითი ფაქტობრივი გარემოებებით:

მაგალითი N1 (მე-3 ვარიანტი):

დამატებითი ფაქტობრივი გარემოებები:

(ე) იმ გარემოებების გათვალისწინებით, რომ პროექტის მთლიანი ღირებულება შეადგენს 2 800 000 ლარს, რომლის ნაწილის 1 000 000 ლარის დაფინანსება მოხდება საზოგადოების პარტნიორების მიერ განთავსებულ კაპიტალში განსახორციელებელი ფულადი შენატანებით, ხოლო დარჩენილი ნაწილის დაფინანსებას პარტნიორები ვარაუდობენ მშენებარე ფართების წინასწარი გაყიდვიდან მიღებული შემოსავლებით, არსებობს რისკი, რომ პროექტის ბიუჯეტის დარჩენილი ნაწილი (1 800 000 ლარი) სრულად ვერ იქნას შევსებული, თუ ფართების წინასწარი გაყიდვები არ განხორციელდება დაგეგმილი ტემპითა და მოცულობით. სწორედ ამიტომ, საზოგადოების პარტნიორებს, საზოგადოების დაფუძნებისას, სურთ ივალდებულონ საჭიროების შემთხვევაში განახორციელონ დამატებითი შენატანები საზოგადოების კაპიტალში.

შეფასება:

მოცემულ შემთხვევაში, პარტნიორებს სადამფუძნებლო შეთანხმებით შეუძლიათ განსაზღვრონ ნებადართული კაპიტალი – 1 800 000 ლარად, რომლის ფარგლებშიც, საჭიროების შემთხვევაში, საზოგადოება უფლებამოსილი იქნება წილების გამოშვებასა და განთავსებაზე. ასეთ შემთხვევაში ნებადართული წილების გამოშვება და მათი „რეალიზაცია“ (ე.ი. განთავსება), დამოკიდებული იქნება იმ გარემოებაზე, თუ რა ტემპით და რა მოცულობით განახორციელებს საზოგადოება მშენებარე ფართების წინასწარ რეალიზაციას. მშენებარე ფართების წინასწარი გაყიდვების დაგეგმილი ტემპითა და მოცულობით განხორციელების შემთხვევაში, საზოგადოებას ნებადართული წილების გამოშვება/განთავსების საჭიროება არ დაუდგება და საზოგადოება მოახდენს ნებადართული კაპიტალის შემცირებას, წინააღმდეგ შემთხვევაში საზოგადოება დამატებითი კაპიტალის მოზიდვის მიზნით გამოუშვებს და განათავსებს წილებს საჭირო ოდენობით.

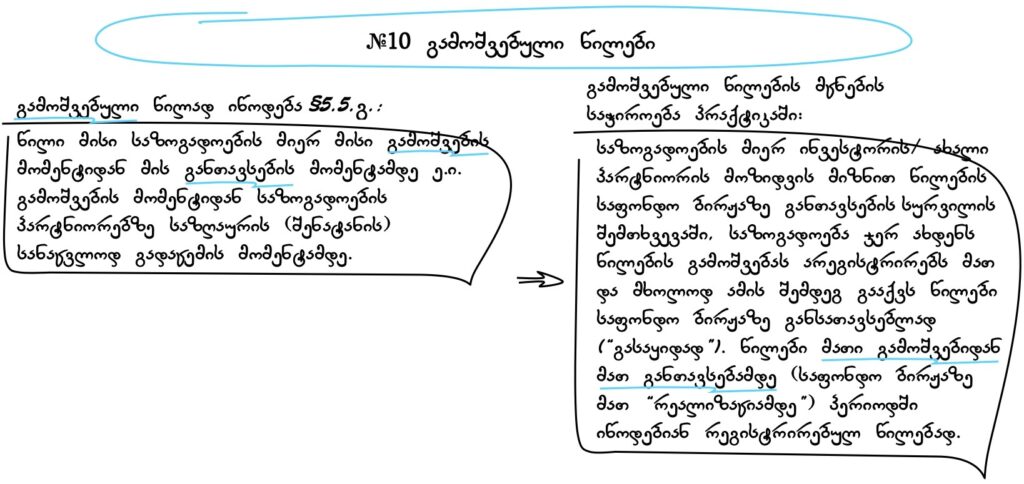

10. გამოშვებული წილები

როდესაც წილების გამოშვებისას მომენტალურად არ ხდება მათი განთავსება ე.ი. საზოგადოების პარტნიორებზე ან სხვა პირებზე მათი “რეალიზაცია” და წილების განთავსება ხდება გარკვეული პერიოდის, მაგალითად ინვესტორის/ახალი პარტნიორის მოძიების, შემდეგ, ასეთ შემთხვევაში, აღნიშნული წილები მისი გამოშვების მომენტიდან მის განთავსების მომენტამდე პერიოდში იწოდებიან გამოშვებულ წილებად. გამოშვებული წილები ექვემდებარებიან რეგისტრაციას მისი გამოშვების მომენტში. მაგალითად.: როდესაც საზოგადოებას ინვესტორის/ ახალი პარტნიორის მოზიდვის მიზნით სურს წილები განათავსოს საფონდო ბირჟაზე, ასეთ შემთხვევაში მან ჯერ უნდა მოახდინოს წილების გამოშვება და გამოშვებული წილები გაიტანოს საფონდო ბირჟაზე “რეალიზაციის” მიზნით. შესაბამისად, წილის გამოშვების მომენტი არ ემთხვევა მისი განთავსების ე.ი. ინვესტორზე/ახალ პარტნიორზე წილის “რეალიზაციის” მომენტს. გამოშვების მომენტში საზოგადოებამ უნდა მოახდინოს აღნიშნული წილების რეგისტრაცია გამოშვებულ წილებად.

გამოშვებული წილები საზოგადოების მიერ მათი “რეალიზაციის” შემდეგ იქცევიან განთავსებულ წილებად.

11. მაგალითი N1 (მე-4 ვარიანტი: გამოშვებული წილები სამშენებლო კომპანიაში)

დავუბრუნდეთ პირველ მაგალითს დამატებითი ფაქტობრივი გარემოებებით:

მაგალითი N1 (მე-4 ვარიანტი):

ფაქტობრივი გარემოებები:

(ვ) დავუშვათ, რომ საზოგადოებამ ვერ შეძლო მშენებარე ფართების წინასწარი გაყიდვების განხორციელება და შესაბამისად სამშენებლო პროექტის ბიუჯეტის დარჩენილი ნაწილის – 1 800 000 ლარის მშენებარე ფართების წინასწარი გაყიდვებიდან მიღებული შემოსავლებით დაფინანსება.

შეფასება:

ასეთ შემთხევაში, საზოგადოების პარტნიორებმა უნდა მიიღონ გადაწყვეტილება ნებადართული კაპიტალის – 1 800 000 ლარის ფარგლებში ახალი წილების გამოშვების შესახებ, რომელთა განთავსება ე.ი. პარტნიორებზე “რეალიზაცია” შეიძლება არ მოხდეს მისი გამოცემისთანავე და ის შეიძლება გასაყიდად შეთავაზებული იქნას სხვადასხვა ინვესტორებზე/ახალ პარტნიორებზე. ასეთ შემთხვევაში, აღნიშნული წილები, მათი გამოშვების მომენტიდან მათ განთავსების მომენტამდე, ექვემდებარებიან რეგისტრაციას გამოშვებულ წილებად.

12. დასასრული

დღევანდელ ვიდეო კომენტარში შევეცადეთ დეტალურად განგვემარტა განთავსებული (იგივე -საწესდებო) კაპიტალის საგადასახადო და ფინანსური აღრიცხვასთან დაკავშირებულ საკითხები. ჩვენს მიერ განთავსებული კაპიტალის გაზრდა / შემცირებასთან დაკავშირებული საკითხების განხილვა მოხდება TaxInfo-ს მე-2 გამოცემის მე-2 და მე-3 ვიდეო კომენტარებში. კითხვების, შენიშვნების ან კრიტიკის არსებობის შემთხვევაში გთხოვთ მოგვწეროთ ქვემოთ მოცემულ საკონტაქტო მისამართებზე. ჩვენ ეს დაგვეხმარება პროექტის კიდევ უფრო განვითარებასა და სრულყოფაში.

მადლობა, რომ გვისმენდით.

")

")

კაპიტალი და მის საგადასახადო და ფინანსური აღრიცხვასთან დაკავშირებულ საკითხებს. ნებ...){kind=link}